O Brasil Endividado Encontra Seu Ponto de Virada: Como se Reerguer Financeiramente em 2026

Antes de pensar em investir ou assumir novos compromissos, o primeiro passo é entender como organizar sua vida financeira de forma simples, realista e sustentável.

Mais da metade dos brasileiros está endividada em 2026 — segundo o Banco Central, 78,5% das famílias brasileiras tinham alguma dívida no início do ano (dados de março/2026). Veja como sair das dívidas, reorganizar sua vida financeira e construir segurança sem cair novamente no ciclo do aperto.

- por que a dívida afeta tanto a mente e o comportamento;

- como fazer um diagnóstico realista da situação financeira;

- diferença entre método bola de neve e método avalanche;

- como criar uma reserva de emergência mesmo estando endividado;

- qual é o verdadeiro ponto de virada para reconstruir a vida financeira.

Introdução

O Brasil entrou em 2026 carregando um peso silencioso: o endividamento em massa. Em muitas casas, a rotina passou a ser marcada por boletos acumulados, cartão de crédito no limite, atraso em parcelas e a sensação de que o salário desaparece antes do fim do mês.

Mas existe um ponto importante: a dívida não é apenas um problema matemático. Ela também é emocional, comportamental e psicológico. Quando a vida financeira perde o controle, a pessoa não sofre apenas com juros. Ela sofre com ansiedade, culpa, medo e sensação de fracasso.

Este artigo foi criado para mostrar um caminho mais claro. Não se trata de promessa rápida, fórmula mágica ou solução milagrosa. Trata-se de reorganização, estratégia e reconstrução.

O problema real por trás do endividamento

Muitas pessoas acreditam que estão endividadas apenas porque ganham pouco. Em alguns casos, a renda realmente é insuficiente para cobrir necessidades básicas. Porém, em muitos outros, o problema também envolve falta de planejamento, uso excessivo do crédito, compras por impulso e ausência de reserva de emergência.

O cartão de crédito, o cheque especial e os empréstimos fáceis podem parecer soluções no curto prazo. Mas quando usados como extensão da renda, eles criam uma armadilha: a pessoa passa a financiar o presente com o dinheiro do futuro.

O resultado é um ciclo conhecido: a dívida cresce, os juros aumentam, o orçamento aperta, a ansiedade sobe e novas dívidas surgem para cobrir dívidas antigas.

O diagnóstico emocional da dívida

Antes de montar uma planilha, é preciso reconhecer o impacto emocional da dívida. Muita gente evita abrir o aplicativo do banco, não confere a fatura do cartão e empurra as contas para depois porque olhar para os números causa medo.

Esse comportamento é compreensível, mas perigoso. Enquanto a pessoa não encara a situação, a dívida continua crescendo em silêncio. Por isso, o primeiro passo não é pagar tudo imediatamente. O primeiro passo é enxergar tudo com clareza.

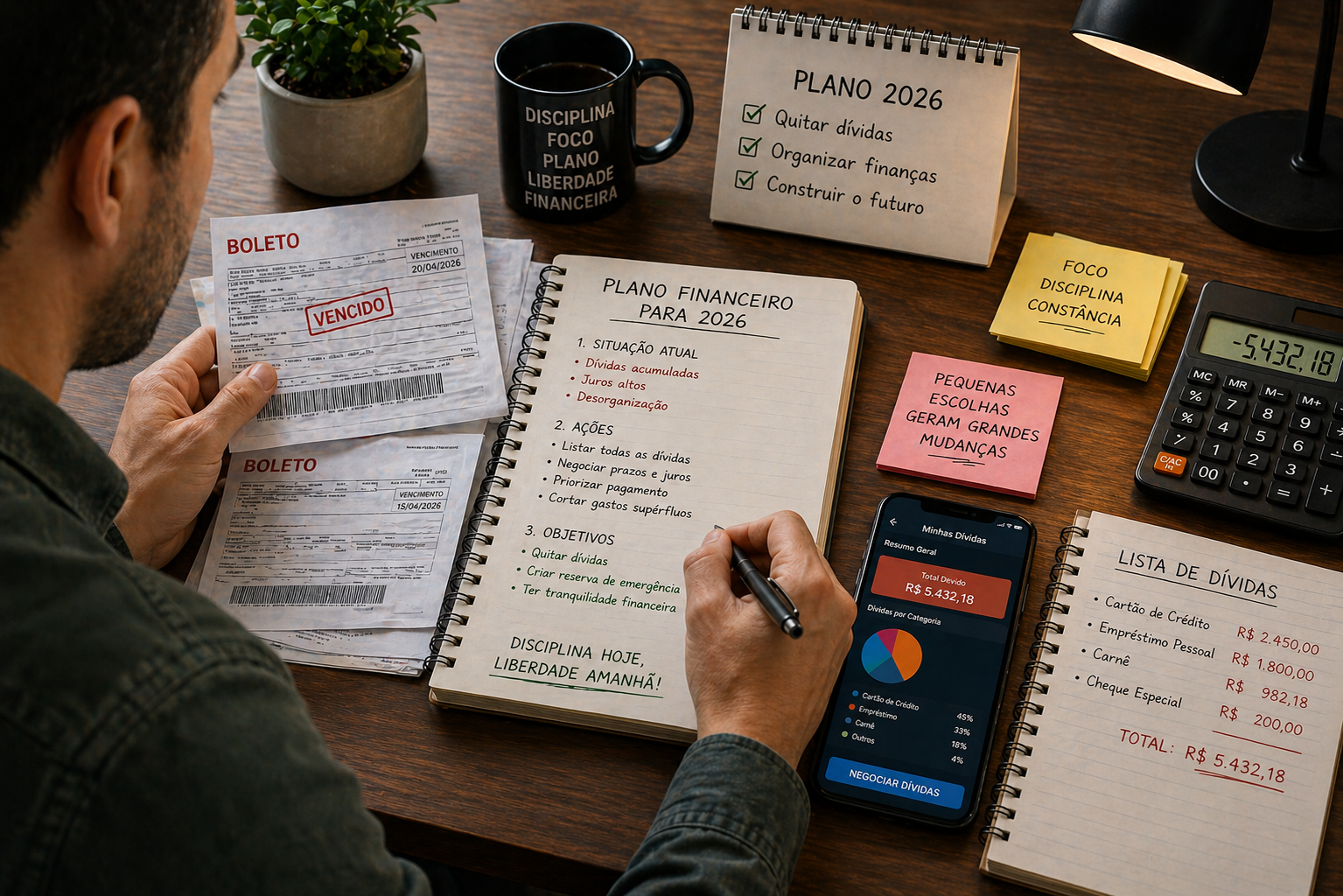

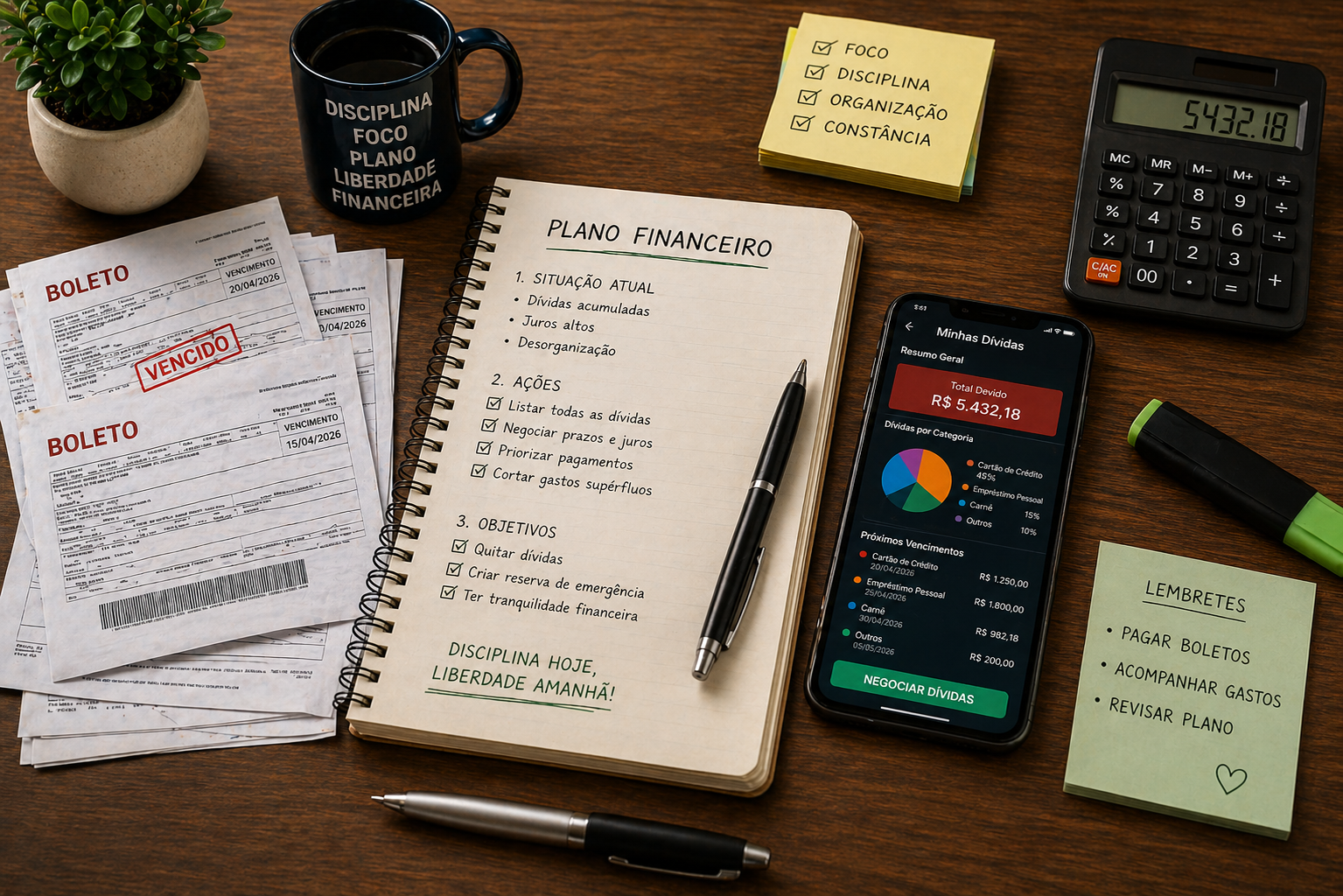

Pegue todos os boletos, faturas, empréstimos, parcelas atrasadas e valores pendentes. Coloque tudo em um único lugar. Pode ser em uma folha, uma planilha ou um caderno. O importante é tirar o problema da mente e colocar no papel.

Quando você nomeia a dívida, ela deixa de ser um monstro abstrato e passa a ser um problema concreto. E problemas concretos podem ser organizados, negociados e resolvidos.

A engenharia da dívida

Depois de listar tudo, é hora de escolher uma estratégia. Existem dois métodos bastante conhecidos para sair das dívidas: o método bola de neve e o método avalanche.

Método bola de neve

No método bola de neve, você organiza as dívidas da menor para a maior. A prioridade é quitar primeiro as dívidas menores, mesmo que elas não tenham os juros mais altos.

A vantagem desse método é emocional. Ao eliminar uma dívida rapidamente, você sente progresso. Essa sensação de vitória ajuda a manter a motivação e evita que a pessoa desista no meio do caminho.

Método avalanche

No método avalanche, a prioridade são as dívidas com os juros mais altos. Normalmente, entram nessa categoria o cartão de crédito rotativo, cheque especial e alguns tipos de empréstimos pessoais.

Esse método é mais eficiente do ponto de vista financeiro, porque reduz o impacto dos juros ao longo do tempo. Porém, ele pode exigir mais disciplina, já que a primeira grande vitória pode demorar mais a aparecer.

Qual método escolher?

A melhor escolha depende do seu perfil. Se você precisa de motivação rápida para continuar, o método bola de neve pode funcionar melhor. Se você consegue manter disciplina por mais tempo e quer economizar mais juros, o método avalanche tende a ser mais eficiente.

O erro não está em escolher um método ou outro. O erro está em não escolher nenhum e continuar pagando contas de forma desorganizada.

Renegociação com consciência

Renegociar dívidas pode ser uma boa alternativa, mas precisa ser feito com cuidado. Um acordo só é solução se couber no orçamento. Caso contrário, ele vira apenas uma nova dívida com outro nome.

Antes de aceitar uma proposta, avalie três pontos: valor da parcela, prazo total e custo final. Não aceite uma renegociação apenas porque a parcela parece pequena. Muitas parcelas pequenas podem esconder um custo total muito alto.

O ideal é que o pagamento das dívidas caiba dentro de um planejamento realista. Se a parcela comprometer uma parte excessiva da renda, a chance de atraso aumenta e o ciclo pode recomeçar.

A construção da minirreserva de segurança

Uma dúvida muito comum é: devo pagar dívidas primeiro ou montar reserva de emergência? A resposta mais equilibrada é: depende do tipo de dívida, mas uma pequena reserva pode ser essencial para não voltar ao endividamento.

Se você possui dívidas caras, como cartão de crédito rotativo ou cheque especial, elas devem ser prioridade. Mas, ao mesmo tempo, vale tentar construir uma minirreserva de segurança.

Essa minirreserva pode começar com R$ 100, R$ 300, R$ 500 ou R$ 1.000. O valor exato depende da sua realidade. A função dela é evitar que qualquer imprevisto pequeno obrigue você a usar crédito caro novamente.

Depois que as dívidas mais caras forem controladas, aí sim a construção de uma reserva de emergência mais robusta se torna prioridade. O objetivo é acumular de três a seis meses do seu custo de vida.

O verdadeiro ponto de virada financeiro

A virada não acontece apenas quando a dívida termina. Ela acontece quando você muda sua relação com o dinheiro.

Uma pessoa pode quitar todas as dívidas e voltar a se endividar meses depois se continuar com os mesmos hábitos, os mesmos impulsos e a mesma falta de planejamento.

Por isso, sair das dívidas precisa vir acompanhado de novos hábitos: acompanhar gastos, planejar compras, revisar faturas, evitar parcelamentos desnecessários e construir reserva antes de assumir novos compromissos.

Como aplicar isso na prática ainda esta semana

Para começar, escolha um dia da semana para fazer seu diagnóstico financeiro. Separe 30 minutos, sem distrações, e levante todas as suas pendências.

Depois, classifique suas dívidas em três grupos: dívidas urgentes, dívidas caras e dívidas negociáveis. Isso ajuda a definir prioridade.

Em seguida, escolha um método de pagamento. Não tente resolver tudo de uma vez. O objetivo é criar movimento. Pequenos avanços consistentes são melhores do que grandes promessas que não se sustentam.

Erros comuns que impedem a saída das dívidas

Um dos erros mais comuns é tentar resolver o problema sem mudar o comportamento. A pessoa renegocia, limpa o nome, volta a ter crédito e rapidamente assume novas parcelas.

Outro erro é esconder a situação da família. Quando todos dependem da mesma renda, a reorganização precisa envolver diálogo, limites e combinados claros.

Também é comum subestimar os gastos pequenos. Delivery, aplicativos, assinaturas, compras por impulso e taxas recorrentes podem consumir uma parte importante da renda sem parecerem perigosos isoladamente.

Conclusão

O Brasil endividado de 2026 não precisa ser apenas uma estatística negativa. Para muitas pessoas, este pode ser o ano da virada.

Mas essa virada exige mais do que vontade. Exige clareza, coragem para encarar os números, estratégia para negociar, disciplina para pagar e humildade para mudar hábitos.

O caminho não é simples, mas é possível. Quando você deixa de fugir da dívida e começa a tratá-la com método, o medo perde força e a reconstrução começa.

O objetivo do Trilho Financeiro é ajudar o leitor a sair do improviso e construir estabilidade com clareza. Use este conteúdo como ponto de partida para agir, revisar e ajustar sua rotina financeira.

Próximo passo

Depois de entender como enfrentar as dívidas, o próximo movimento é organizar sua base financeira:

Como organizar sua vida financeira

Perguntas frequentes

Devo pagar dívidas ou montar reserva de emergência primeiro?

O ideal é fazer os dois de forma estratégica. Dívidas caras devem ser prioridade, mas uma pequena reserva inicial ajuda a evitar que qualquer imprevisto leve você de volta ao crédito caro.

Qual é o melhor método para sair das dívidas?

Depende do seu perfil. O método bola de neve ajuda quem precisa de motivação rápida. O método avalanche é mais eficiente para reduzir juros.

Quanto devo guardar na reserva de emergência?

O ideal é acumular de três a seis meses do seu custo de vida. Quem está endividado pode começar com uma minirreserva de R$ 500 a R$ 1.000, conforme sua realidade.

Sobre o autor

Cleilson Silva é o criador do Trilho Financeiro. Com mais de 25 anos de experiência profissional e foco em educação financeira prática, produz conteúdos voltados à organização do dinheiro, planejamento e decisões mais conscientes para a realidade brasileira.

Leituras recomendadas

Depois disso, avance para reserva de emergência .