Selic a 14,75% em 2026: como proteger seu patrimônio e aproveitar a renda fixa

A Selic está em 14,75% ao ano — um dos maiores patamares dos últimos anos. Para o investidor brasileiro, isso muda o jogo da renda fixa, cria oportunidades reais e exige mais atenção sobre onde o dinheiro está parado.

Por que a Selic chegou a 14,75%?

O Banco Central elevou a Selic de forma consistente ao longo de 2025 e início de 2026 para conter a inflação persistente. O IPCA acumulado em 12 meses ficou acima da meta por vários meses seguidos, forçando o COPOM a agir com aperto monetário.

O resultado é uma taxa básica de juros em 14,75% ao ano — patamar que impacta diretamente o rendimento dos investimentos conservadores, o custo do crédito para famílias e empresas, e o comportamento geral da economia.

O que muda para quem tem dinheiro aplicado

Com a Selic nesse patamar, a renda fixa conservadora voltou a ser altamente competitiva. Isso significa que produtos simples como o Tesouro Selic e CDBs de bancos sólidos estão rendendo próximo a 14,5% bruto ao ano — o equivalente a cerca de 12% líquido (após IR de 15% para prazo acima de 2 anos).

Para quem tinha dinheiro parado na poupança, esse cenário é especialmente importante: quando a Selic está acima de 8,5%, a poupança rende apenas 70% da Selic — ou seja, em torno de 6,17% ao ano. Quem permanece na poupança está perdendo rendimento real.

A poupança virou armadilha

Poupar na poupança sempre foi uma escolha com custo de oportunidade. Com Selic a 14,75%, esse custo ficou enorme. A diferença entre Tesouro Selic e poupança está perto de 8 pontos percentuais ao ano — na prática, para cada R$ 10.000 aplicados, você perde cerca de R$ 800 por ano por ficar na poupança em vez de migrar para uma alternativa mais eficiente.

Onde colocar a reserva de emergência com a Selic alta

O Tesouro Selic segue sendo a melhor opção para reserva de emergência. Ele é garantido pelo governo federal, tem liquidez diária (resgate em D+1) e rende próximo à taxa básica de juros. Com Selic a 14,75%, é difícil encontrar alternativa mais eficiente com o mesmo nível de segurança.

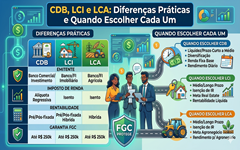

CDBs de bancos grandes com liquidez diária também são uma alternativa válida, desde que o banco seja sólido e o produto esteja coberto pelo FGC (Fundo Garantidor de Créditos) — que protege depósitos de até R$ 250.000 por CPF por instituição.

Quem ainda está construindo a reserva pode ler como montar uma reserva de emergência do zero.

E os títulos prefixados e IPCA+?

Com juros altos, os títulos prefixados e do Tesouro IPCA+ podem apresentar taxas atraentes para investidores que têm horizonte de longo prazo. O Tesouro IPCA+, por exemplo, garante a inflação mais uma taxa real — em maio de 2026, alguns vencimentos estão pagando IPCA + 7% ao ano.

Porém, esses títulos têm marcação a mercado. Se você precisar resgatar antes do vencimento, poderá ter perdas. Por isso, a regra é clara: dinheiro de curto prazo ou reserva de emergência nunca deve estar em prefixados ou IPCA+ de longo prazo.

Juros altos e dívidas: o outro lado da moeda

Para quem tem dívidas — especialmente crédito rotativo, cheque especial ou empréstimos pessoais — a Selic alta é péssima notícia. O custo do crédito sobe junto com os juros básicos. Nesse cenário, priorizar quitar dívidas caras é rentabilidade garantida.

Pagar uma dívida a 8% ao mês equivale a um "rendimento" de 8% ao mês. Nenhum investimento conservador chega perto disso. Se você tem dívidas, veja como negociar dívidas sem cair em armadilhas.

Estratégia prática para o momento

Com Selic a 14,75%, a sequência mais sensata para a maioria das pessoas é:

- Quitar dívidas com juros acima de 1,5% ao mês — o retorno é imediato e garantido.

- Montar ou reforçar a reserva de emergência no Tesouro Selic ou CDB com liquidez diária.

- Com a base protegida, avaliar CDBs, LCIs e LCAs de prazos médios que pagam acima de 100% do CDI.

- Para longo prazo (acima de 5 anos), considerar Tesouro IPCA+ com cautela — só com dinheiro que não precisará antes do vencimento.

Conclusão

A Selic a 14,75% é um cenário raro e favorável para quem tem dinheiro aplicado em renda fixa de qualidade. Para quem ainda está organizando a base financeira — quitando dívidas, construindo reserva — é o momento perfeito para migrar da poupança e aproveitar o que o mercado oferece com segurança.

Não é hora de correr riscos desnecessários. É hora de consolidar a base com consistência.

O objetivo do Trilho Financeiro é ajudar o leitor a sair do improviso e construir estabilidade com clareza. Use este conteúdo como ponto de partida para agir, revisar e ajustar sua rotina financeira.

Perguntas frequentes

Com a Selic a 14,75%, vale manter o dinheiro na poupança?

Não. Com a Selic acima de 8,5%, a poupança rende apenas 70% da Selic — cerca de 6,17% ao ano. O Tesouro Selic ou um CDB de banco sólido rende próximo a 100% do CDI (14,5% bruto), mais que o dobro, com a mesma segurança.

Faz sentido investir em renda variável com a Selic em 14,75%?

Para quem ainda está organizando a base financeira, não é o momento prioritário. Renda fixa a 14,75% já é uma rentabilidade real positiva. Quem já tem reserva consolidada pode manter uma parcela menor em renda variável para diversificação de longo prazo.

O Tesouro IPCA+ compensa agora?

Para longo prazo, pode ser atrativo — alguns vencimentos pagam IPCA + 7% ao ano. Porém, somente com dinheiro que não precisará antes do vencimento. A marcação a mercado pode gerar perdas no curto prazo se precisar resgatar antecipadamente.

Sobre o autor

Formado em Matemática e Administração, criador do Trilho Financeiro. Escreve sobre educação financeira prática com foco na realidade brasileira.